“银行假日”这个说法,很容易把 1933 年 3 月那场美国金融止血工程误读成一种戏剧化停顿:银行先全部关门,恐慌随后自己消散。真正发生的事要复杂得多。关门本身只是争取时间,时间并不会自动消灭挤兑;真正止住挤兑的是一整套环环相扣的机制:先全面停摆,再按银行状况分类审查,再让合格银行获得以良好资产为担保的紧急流动性,再由联邦把“重开”这件事变成可信信号,最后再用一场面向全国储户的广播,把这套新规则讲到普通人愿意照着做。[1][2][3][4]

这也是这段历史今天仍值得重看的原因。它既并非“信心”凭空回来,也并非政策在后台默默运转、公众只需被动接受。罗斯福政府真正做成的,是让制度性筛选和可行动的公众信任在同一时间落地。[1][3][5]

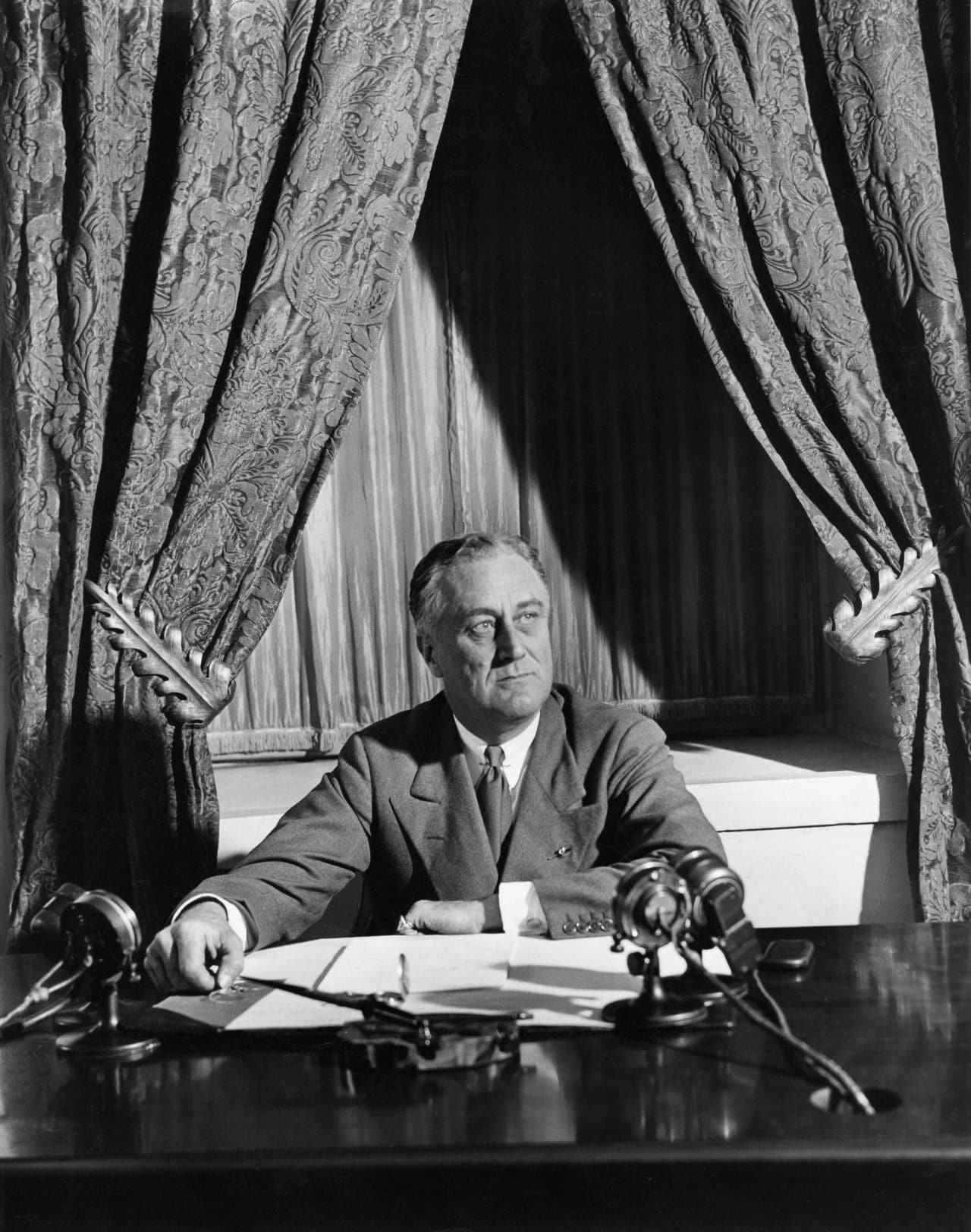

配图说明:头图是罗斯福于 1933 年 3 月 12 日就银行危机发表第一次炉边谈话时的照片。这里选它,重点落在制度传播这一层:技术性的银行救援措施正是在这一刻被翻译成普通储户也能理解、也愿意据此调整行为的大众叙事。

时间锚点:这套机制从哪里启动

- 1933-03-01:纽约联邦储备银行警告其黄金储备已跌破法定要求,说明黄金兑换压力与提款潮已经逼到体系核心。[1]

- 1933-03-03:银行倒闭与提款限制继续扩散;到罗斯福就职前后,全国多数地区的银行业务事实上已处于瘫痪边缘。[1][4]

- 1933-03-06:罗斯福宣布全国银行假日,暂停全美银行交易。[1][4]

- 1933-03-09:国会通过《紧急银行法》,给财政部与联储提供分类重开、支持重组、接管或继续关闭不同银行所需的法律工具。[2][4]

- 1933-03-12:罗斯福发表第一次炉边谈话,用日常语言解释这套救援逻辑。[3][6]

- 1933-03-13 到 1933-03-15:银行分批恢复营业,先是联邦储备银行所在城市,再是有清算所的城市,随后才轮到通过审查的小城与地方银行。[2][3]

- 1933-03-31:按 Federal Reserve History 的概述,到 3 月底,公众已将最严重恐慌期提走现金中的大约三分之二重新存回银行。[2]

- 1934-01-01:全国性 FDIC 存款保险正式启动,把此前仍偏临时性的信心结构补成更长期的制度安排。[5]

这些日期连起来看,关键点很清楚:银行假日之所以有效,靠的是停摆很快被改造成一套带筛选的重开制度。

从普通储户视角看,他们究竟看见了什么

如果站在普通家庭的外部视角,这场救援会忽然变得非常具体:它不再像一场看不见的资产负债表危机,而更像一连串公共信号。

- 先是全国一起停下, 这让储户意识到,旧的挤兑动力链已经被全国层面按住,而并非继续交给各州各自应对。[1][4]

- 随后是一部分银行先于另一部分银行重开, 于是“重开”本身开始像一种经过审查的信号,而不只是营业恢复。[2][4][7]

- 接着罗斯福在全国广播里解释,为什么重新开门的银行比家里床垫下的现金更安全, 储户也因此第一次拿到了一条可照着执行的行为规则。[2][3]

这一层外部体验非常重要,因为普通储户看不到资本比率、也看不到紧急放款备忘录;他们真正看见的是一次统一停摆、一次带筛选的重开,以及一场把制度翻译给家庭听懂的总统讲话。整套机制之所以成立,一部分原因就在于可见的公共顺序,恰好和后台真正运行的政策机器扣在了一起。

如果把这套救援压成一个最容易记住的形状,它更像一架逐级往上的梯子,而并非一条行政命令:

1)全面关门之所以必要,是因为体系已经无法在恐慌价格下满足提款

罗斯福在 3 月 12 日的广播里,对问题本身解释得异常清楚。银行不会把全部存款锁在金库里,它会把存款变成贷款、债券和其他资产;一旦惊慌中的储户同时要求兑现,哪怕本来健康的银行,也很难在极短时间里卖掉这些资产,除非接受“远低于真实价值的恐慌价格”。[3]

这个判断非常重要,因为它说明危机的性质,并不等于“所有银行都已经烂掉了”。更准确的说法是,挤兑把原本还是流动性问题的局面,强行压成了资产被火线贱卖、进而引出真实偿付问题的局面。银行假日首先完成的,就是把这种立刻发生的提款压力先冻住,让政府有机会在资产被全面打穿前,改写规则。[1][3]

但“必要”不等于“足够”。如果只是关门,却拿不出可信的重开方案,公众只会得到另一个更可怕的信号:连政府也不知道哪些银行还能信。于是这套机制必须立刻进入下一步。

2)真正决定胜负的动作,是分类审查;并非所有银行一起重开,而这种选择性本身就构成信号

Federal Reserve History 把当时的内部逻辑概括成三类:A 类银行可以较快重开,B 类银行需要重组整理,C 类银行则不会重开。[1] 随后的行政命令与财政部发照程序,再把这种分类变成可操作的营业时间表。[4]

这一步的意义,在于把全国统一停摆,转换成了一套面向储户的筛选系统。政府并没有要求公众继续无差别相信旧有银行体系,而是要求公众去相信一张已经过滤过的新名单。

这里真正起作用的,是储户得到一个简单得多、也更关键的问题答案:我的银行如果重新开门,这个“开门”到底意味着什么? 罗斯福 3 月 12 日的广播,加上 3 月 13 日到 15 日的分批恢复营业,给出的回答是:开门不再只是营业动作,它已经变成联邦审查后的条件性批准信号。[2][3][4]

NBER 后来的研究还补上了一个很有价值的细节。分批重开确实帮助存款回流,但它也给较晚重开的银行贴上了“更弱”的标签。储户会把更早开门理解成更强的财务信号,而且这种判断在方向上往往没有错。[7] 这意味着银行假日并没有消灭差异,而是把差异制度化、公开化了。

3)只有筛选还不够;如果没有流动性,重开的银行仍会在第一天就再次被挤垮

即便一间银行已经拿到营业许可,只要焦虑储户在开门当天集中来取现,它仍会因为现金周转速度跟不上而再次倒下。《紧急银行法》针对的,正是这个问题。

Federal Reserve History 强调了两项相互咬合的工具。第一,法案允许联邦储备银行以“良好资产”为基础发行额外货币。[2] 第二,它扩大了对问题银行进行支持、保护和重组的能力,包括保管人制度与 Reconstruction Finance Corporation 的资本支持。[2]

罗斯福在广播里把同一逻辑讲成普通人能听懂的话:“新法律允许十二家联邦储备银行以优良资产为担保发行额外货币,因此重新开门的银行能够应付一切正当提款需求。”[3]

整套机制的转轴,其实就在这句话里。政府并不只是在宣布“这些银行安全”;它是在改变这些被宣布为安全的银行把资产转成现金的能力。

从储户视角看,重开的银行之所以值得信任,是因为这些银行背后已经出现了新的流动性后盾;总统的表态之所以有效,也正依托这层制度支撑。

4)流动性还不够,背后还要有一个足够可信的主权承诺

这也是 William L. Silber 那篇纽约联储文章最有启发的地方。他认为,《紧急银行法》的紧急货币条款,加上罗斯福愿意为联储紧急放款带来的潜在损失提供政府背书,实际上构成了对重开银行的“事实上的 100% 存款保险”。[5]

“事实上的 100% 存款保险”是 Silber 的分析性概括,并非 1933 年法条里的原始标签,但它确实抓住了历史结构的关键处。Federal Reserve History 引用罗斯福 3 月 11 日对纽约联储总裁 George Harrison 的保证:联邦政府会请求国会补偿联储因紧急贷款产生的损失。[2] 一旦中央银行可以更自由地放款,而主权国家又愿意替这种放款后的损失兜底,储户就有理由相信,已经重开的银行不会再像之前那样沿着连锁崩塌路径快速倒下。

也正因为这种支撑在背后存在,罗斯福那句后来最出名的话——“把钱留在重新开门的银行里,比塞在床垫下面更安全”——才具有真正分量,它是一条建立在新制度结构上的行为建议。[2][3]

5)传播并非政策包装,它本身就是政策工具的一部分

Miller Center 对这次 3 月 12 日讲话的整理,确实把炉边谈话最重要的能力抓了出来:罗斯福能把复杂公共政策讲成普通语言。[6] 放到这场银行危机广播里,这种“简单”首先是一种功能设计。他先解释银行平时怎样运用存款,再解释 2 月末到 3 月初的挤兑为何会让连好银行都撑不住,然后解释为什么不能让所有银行同日重开,最后才告诉听众接下来最合理的行为是什么。[3]

这个顺序之所以重要,是因为这套救援方案需要的不只是法案与窗口指导,它还需要一次大规模的行为协调。储户如果不理解新制度,很容易继续在错误时间、错误对象上挤兑,于是即便“技术上安全”的银行也会再次承压。罗斯福因此没有像专业银行家那样对同业说明,而是在面向全国听众时,一户一户地重建支付体系所依赖的那层家庭级信念。

政策与传播在这里是锁在一起的:

- 政策层面先造出一批经审查、可支持的银行;

- 传播层面再告诉公众,这个新的“开门”信号意味着什么;

- 公众行为则用回存现金,把这个信号反过来验证出来。

到 3 月底,存款回流与市场反应都已经能够看出转向。[2][5]

6)这套机制真正没做到什么

如果把 1933 年 3 月写成一个一周之内“信心恢复、问题解决”的整齐故事,它就会失真。

大约有 4,000 家银行最终再也没有重开。[1] NBER 那篇摘要也提醒人们,较晚重开的银行会承受长期污名,哪怕其中一些未必比更早重开的机构更糟。[7] 对普通储户更长期、也更制度化的保护,则要等到 1933 年《银行法》设立 FDIC,并在 1934-01-01 让全国性存款保险真正启动之后,才算补齐。[4][5]

因此,更准确也更有用的历史判断应该收窄一些。银行假日有效,并非因为“关门”本身带有神奇疗效,也并非因为总统讲话本身就能平息市场。它有效,是因为罗斯福政府在极短时间内造出一套临时新制度,让筛选、流动性、主权担保与公众解释彼此强化,跑赢了原先的恐慌扩散速度。

工作性结论

如果只看机制,这条因果链大致可以压缩成五步:

- 先冻住挤兑,避免健康资产继续在火线抛售中被毁;

- 再按银行状况分类,让“重开”变成可信信号,而并非无差别承诺;

- 补上紧急货币与放款能力,保证重开的银行真能扛住新的提款;

- 让联邦背书变得足够可信,使储户愿意把“政府说安全”理解成制度性保证;

- 把整套架构翻译成家庭级语言,让公众按新规则行动,而不再被旧恐惧驱动。

所以,1933 年 3 月真正值得研究的,是“银行假日”这四个字背后那套迅速装上的新操作系统。假日只是按下暂停键,完成救援工作的,是暂停期间被装进去的制度。

如果少掉其中一环,哪里会先失效

- 只有关门、没有分类审查,只会把恐慌封存下来,却不会给公众新的判断依据。

- 只有分类审查、没有流动性补给,重开的银行仍会在第一天就再次被提款压力压垮。

- 只有流动性、没有足够可信的联邦背书,储户仍会怀疑紧急放款能不能真的扛住损失。

- 只有背书、没有面向公众的解释,普通家庭就很难把新制度和旧恐惧区分开。

这也是这篇文章最值得带走的一层意思。1933 年 3 月之所以有效,不在某一招特别神奇,而在这些环节来得够快,前一环刚搭好,后一环就能接上;少掉其中任何一层,整条链都会明显变弱。

这段历史为什么不该只被留在 1933 年

这组案例到今天仍然有用,原因就在于它把三类经常被混在一起的危机问题拆开了:

- 止住挤兑,和筛出哪些机构值得重开,其实并非同一件事;

- 资产负债表支持,和让普通公众看懂新制度为什么可信,也并非同一件事;

- 全系统稳定下来,仍会同时把更弱机构的污名长期留下来。

这比一句“信心很重要”更苛刻,也更接近历史现场。1933 年 3 月给出的启发,是只有当普通家庭也能看见“为什么这些被保留下来的银行值得继续被信任”,信心才会真正维持住。

三种应该放下的误读

- 单靠关门本身,解决不了挤兑。 如果没有分类审查与流动性支持,停摆往往只是把恐慌冻结住,问题随后还会回到原处。

- 当时的制度环境仍在 FDIC 之前。 全国性、长期化的正式存款保险要更晚才真正到位,所以 1933 年 3 月的稳定,仍然依赖临时主权背书与紧急货币工具共同托住局面。[4][5]

- 重开流程本来就带着可见层级。 分批重开之所以有效,一部分原因正是它把强弱差异公开化;这也意味着更弱、或更晚重开的银行会承受更重污名。[1][7]

来源

- Federal Reserve History, “Bank Holiday of 1933”

- Federal Reserve History, “Emergency Banking Act of 1933”

- FDIC,Franklin D. Roosevelt 1933 年 3 月 12 日银行危机讲话全文

- Library of Congress, “1933 Bank Holiday” 指南

- William L. Silber,纽约联储文章 “Why Did FDR’s Bank Holiday Succeed?”

- Miller Center, “March 12, 1933: Fireside Chat 1: On the Banking Crisis”

- NBER Digest, “Lessons from the Federal Bank Holiday of 1933”

- Wikimedia Commons,罗斯福 1933 年 3 月 12 日炉边谈话图片源页