商用 HVAC 已经成为表达 AI 基础设施需求的较清晰方式之一,但这笔交易中最容易被市场理解的部分已经摆在台面上。已经被计价的是:数据中心需要更多制冷,芯片密度正在上升,最好的 HVAC 平台比许多通用工业供应商更接近项目决策。新增的压力落在转化上:订单簿必须转成已交付设备、服务绑定、控制系统收入和利润率,同时避开人工、部件、客户节奏和项目组合带来的拖累。

这使 2026 年的配置逻辑收窄到“AI 需要冷水机组”之外。Trane Technologies 报告第一季度企业订单额为 $6.69 billion,同比增长 27%,创纪录积压订单为 $10.7 billion,较 2025 年末增长超过 30%。管理层明确表示,企业订单由美洲商用 HVAC 近 40% 的增长带动。[1] Carrier 的第一季度公告从另一个角度给出同样叙事:全球商用 HVAC 订单增长 35%,受数据中心订单增长超过 500% 推动,且积压订单已经覆盖预期的 2026 年数据中心销售额。[3] Johnson Controls 随后扩大了可读信号:第二财季订单有机增长 30%,积压订单达到创纪录的 $20.0 billion,有机增长 26%。[4]

这些指标具有硬性积压订单标记的性质。财经问题在于,市场应当把它们视为可持续的利润率桥梁,还是把它们视为周期高点的证据。

机制

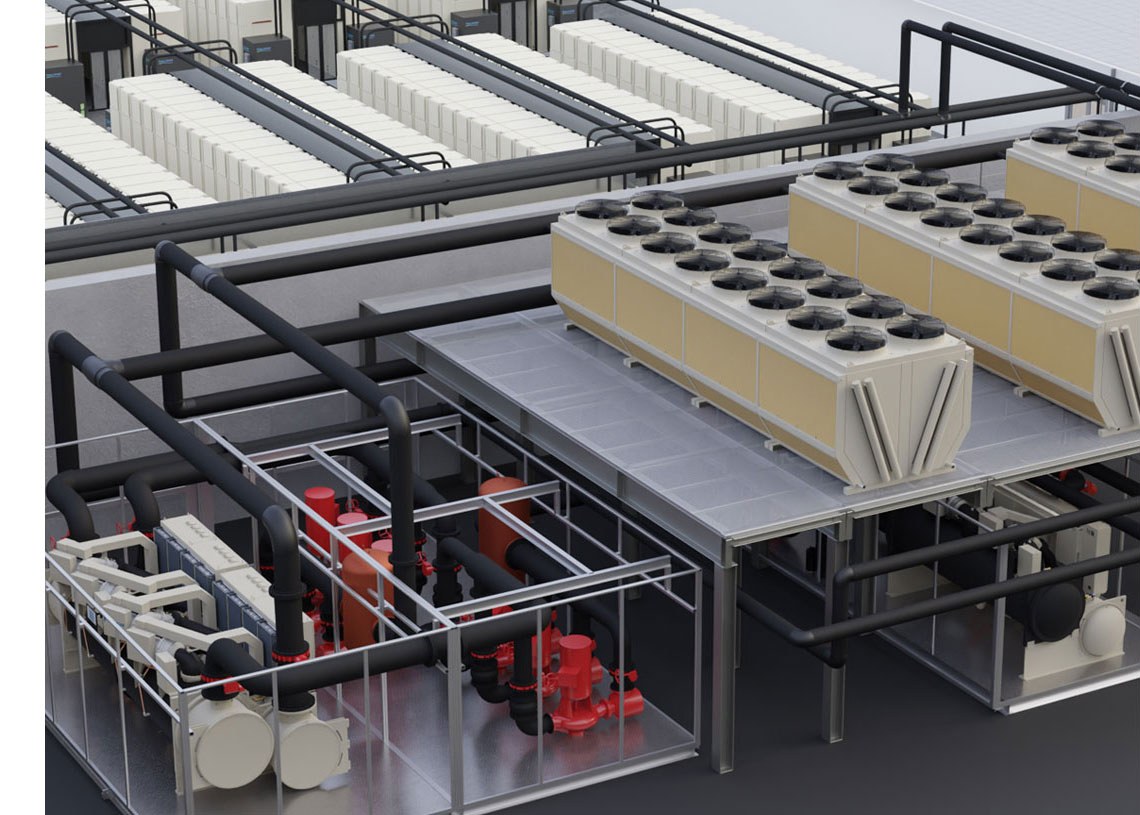

数据中心热管理横跨多类产品。它是一条链。热量需要从芯片移动到机架,从机架移动到机房,从机房移动到水循环或风路,再从建筑排向外部环境。这条链条会使用冷水机组、冷却塔、空气处理机组、泵、控制系统、与电力约束联动的自动化、服务合同,以及面向更高密度 AI 负载的液体分配、直达芯片冷却或浸没式系统。

这也是 Trane 的 LiquidStack 交易具有意义的原因。该公司的收购公告将这项资产定位为一种扩展数据中心热管理组合的方式,把业务从冷水机组、散热和控制系统延伸到液体分配与片上冷却。[2] 这一表述具有战略分量。如果 AI 工作负载继续推高机架密度,经济价值会从出售一台大型设备,转向协调整栋建筑内的热管理系统。能够连接中央机房、液体回路、控制系统和服务的供应商,更有机会掌握反复发生的决策层。

Carrier 的公告也指向产品周期与需求周期之间的同一交接。数据中心订单增长 500%+ 足够醒目,但更具投资价值的句子,是积压订单覆盖预期的 2026 年数据中心销售额。[3] 这降低了近端收入不确定性,同时抬高了执行审视强度。如果积压订单已经对应具体需求,增量空间就要来自发货节奏、定价纪律、售后绑定,或 2027 年及以后更多订单,证明需求存在的重要性已经下降。

Johnson Controls 补上了建筑系统这一层。其公告将自身描述为热管理、关键任务建筑系统、能效和脱碳领域的领先者,并把创纪录积压订单与数据中心及其他技术驱动型运营环境联系起来。[4] 这一点重要,因为数据中心制冷覆盖的范围超过热管理硬件。火灾探测、控制系统、安防、楼宇自动化和服务,都可以与 HVAC 出现在同一个大型项目里。拥有更广泛建筑平台的公司,可以把一个数据中心项目转成多条收入线,前提是项目执行保持纪律。

五个数字锚点

- $6.69 billion: Trane Technologies 2026 年第一季度企业订单额,同比增长 27%。[1]

- $10.7 billion: Trane 季末创纪录积压订单,较 2025 年末增长超过 30%。[1]

- 500%+: Carrier 2026 年第一季度数据中心订单增长,包含在增长 35% 的全球商用 HVAC 订单之内。[3]

- $20.0 billion: Johnson Controls 2026 财年第二季度积压订单,有机增长 26%。[4]

- 近一半: IEA 估计,空间制冷、数据中心和热泵构成 2030 年前全球建筑部门用电需求增长的近一半。[5]

这些锚点描述的是一个具备真实需求可见度的行业。它们本身还不能证明股票上行空间。积压订单是对未来工作的主张;估值取决于这批工作携带怎样的利润率和现金转化。

真正的新变化

新信息不在于建筑制冷时会消耗更多电力。那已经是旧事实。新信息在于,制冷已经从普通建筑设备进入 AI 产能的关键路径。无法排热的数据中心,无法高效变现加速器。机架设计若超出机房层级制冷能力,就会形成闲置算力。客户一旦改变芯片路线图,项目完成前的热管理规格也会随之改变。

这使 HVAC 从周期性建筑敞口转向基础设施编排。在普通商用周期里,投资者询问办公、机构、住宅和改造需求。在 AI 周期里,他们还必须询问供应商能否跟上更高密度的热设计、公用事业约束、液冷转换和超大规模云厂商采购日程。客户购买的内容已经超出舒适性,延伸到正常运行时间。

IEA 对用电需求的框架支撑了这一叙事的结构性一面,同时没有把它扩展成空白支票。该机构预计,到 2030 年,空间制冷、数据中心和热泵带来的更高用电量,将占全球建筑部门需求增长的近一半。[5] 这是强劲的需求池,也意味着竞争会加剧。如果制冷处在 AI 建设的中心位置,每个大型工业平台都会试图连接这部分支出。

因此,更好的公司需要在三个层面拿出证明。第一是产品宽度:既有面向现有设施的传统空气和水系统,也有面向更高密度设计的液冷能力。第二是项目控制:具备足够的供应链、安装和调试纪律,把积压订单交付出来。第三是经常性价值:服务、控制系统、监测和优化,让初始设备发货之后的收入继续存在。

制衡因素

最强的反方论点是,市场对这个故事已经相当熟悉。Trane、Carrier、Johnson Controls 以及相邻机械承包商,早已进入 AI 基础设施组合。当订单和积压订单如此可见时,下一次业绩惊喜必须来自执行质量,叙事发现带来的增量已经有限。

项目组合也存在风险。数据中心工作规模大、技术要求高,对进度敏感。即使积压订单里充满有吸引力的客户名称,如果项目需要比预期更多的工程工时、昂贵部件或客户驱动的重新设计,利润率仍会承压。液冷在战略上具备吸引力,但它也增加了集成风险:接头、冷却液回路、芯片路线图变化、泄漏管理、服务能力和保修敞口,都不同于销售熟悉的屋顶设备或中央机房设备。

Carrier 展示了第二条边界。其第一季度数据中心订单线极为强劲,但同一份公告也提到住宅和轻型商用领域承压。[3] 这是行业问题的缩影。商用 AI 需求可以表现优异,而其他 HVAC 终端市场保持疲弱。只按数据中心标题数字建模的投资者,如果高增长部分被组合拖累抵消,就会付出过高价格。

证伪条件

如果积压订单转化为收入时没有带来利润率杠杆,这个论点就会出错。清晰的证伪条件是在接下来两到三个报告窗口中出现三段式模式:数据中心订单保持高位,但调整后利润率未能改善;公司把项目组合、调试延误、人工或部件成本列为抵消因素;服务或控制系统绑定提升不足,未能让装机基础在发货后更有价值。[1][3][4]

如果这一模式出现,商用 HVAC 仍是真实的 AI 基础设施供应商,只是股票故事的清晰度会下降。市场会把订单增长与经济价值获取混同起来。

观察清单

- Trane 积压订单与美洲商用 HVAC 订单: 核心测试在于创纪录积压订单能否持续转化,同时 LiquidStack 和 Stellar 这类热管理资产拓宽系统销售,而不分散执行注意力。[1][2]

- Carrier 数据中心积压订单覆盖度: 观察 2026 年覆盖度能否滚动成可见的 2027 年需求,以及商用 HVAC 强势能否抵消住宅疲弱且不侵蚀利润率。[3]

- Johnson Controls 积压订单转化: 其创纪录的 $20.0 billion 积压订单,只有在订单转为收入并附带服务、控制系统和利润率扩张时才具备力量。[4]

- IEA 需求更新: 如果建筑部门用电增长继续由制冷、数据中心和热泵驱动,结构性需求池保持完整;如果需求放缓或电力约束推迟项目,积压订单周期会被拉长。[5]

商用 HVAC 的 AI 故事已经越过需求证明阶段。订单已经可见。下一阶段要求更高:证明热管理既是瓶颈,也是背后具备定价、服务、控制系统和执行纪律的高质量业务线。

来源

- Trane Technologies, "Trane Technologies Reports Strong First Quarter Results; Raises Full-Year Revenue and EPS Guidance"(SEC Exhibit 99.1,2026 年 4 月 30 日)- 第一季度订单、积压订单、商用 HVAC 增长和指引细节。

- Trane Technologies, "Trane Technologies to Acquire LiquidStack to Accelerate End-to-End Data Center Thermal Management Solutions"(2026 年 2 月 10 日)- 直达芯片、浸没式、液体分配、控制系统、冷水机组和散热组合的交易逻辑。

- Carrier Global, "Carrier Reports First Quarter 2026 Results"(SEC Exhibit 99.1,2026 年 4 月 30 日)- 全球商用 HVAC 订单、数据中心订单增长、积压订单覆盖和住宅疲弱。

- Johnson Controls, "Johnson Controls Reports Strong Q2 Results; Raises FY26 Guidance"(SEC Exhibit 99.1,2026 年 5 月 6 日)- 第二季度订单、创纪录积压订单、数据中心需求以及利润率/指引细节。

- International Energy Agency, "Demand - Electricity 2026" - 建筑部门用电需求增长,包括 2030 年前的空间制冷、数据中心和热泵。

- Daikin Applied,数据中心冷水机组产品摄影——本文配图的摄影来源。